पाठ्यक्रम:GS3/अर्थव्यवस्था

संदर्भ

- भारत की ग्रामीण ऋण व्यवस्था में विगत कुछ वर्षों के दौरान उल्लेखनीय विस्तार हुआ है।

ग्रामीण ऋण व्यवस्था का विकास

- स्वतंत्रता के पश्चात् भारत सरकार तथा भारतीय रिज़र्व बैंक (RBI) ने संस्थागत ऋण व्यवस्था को सुदृढ़ करने के लिए अनेक महत्त्वपूर्ण पहलें कीं।

- 1955: राष्ट्रीय कृषि ऋण (दीर्घकालिक परिचालन) निधि की स्थापना की गई तथा भारतीय स्टेट बैंक (State Bank of India) की स्थापना हुई। इन पहलों ने ग्रामीण बैंकिंग के विस्तार तथा कृषि वित्त को सुदृढ़ बनाने की दिशा में एक महत्त्वपूर्ण कदम रखा।

- 1969: 14 प्रमुख वाणिज्यिक बैंकों का राष्ट्रीयकरण किया गया। इससे बैंकिंग नीतियों का पुनः अभिमुखीकरण प्राथमिकता प्राप्त क्षेत्रों, विशेषकर लघु किसानों की ओर हुआ, जिससे ग्रामीण क्षेत्रों में संस्थागत ऋण के प्रवाह में उल्लेखनीय वृद्धि हुई।

- 1982: राष्ट्रीय कृषि एवं ग्रामीण विकास बैंक (NABARD) की स्थापना की गई, जिसने ग्रामीण ऋण संरचना को और अधिक सुदृढ़ किया।

- इसने कृषि एवं ग्रामीण विकास के लिए वित्तपोषण, विकासात्मक तथा पर्यवेक्षण संबंधी कार्यों को एकीकृत किया।

- यह वित्तीय समावेशन को बढ़ावा देता है, जिला ऋण योजनाएँ तैयार करता है तथा औपचारिक वित्त तक पहुँच के विस्तार हेतु सरकारी पहलों का समर्थन करता है।

- 1992: स्वयं सहायता समूह (SHG)–बैंक लिंकेज कार्यक्रम प्रारम्भ किया गया, जिसने ग्रामीण परिवारों की औपचारिक ऋण तक पहुँच का विस्तार किया।

- 1998: किसान क्रेडिट कार्ड (Kisan Credit Card–KCC) योजना प्रारम्भ की गई, जिससे किसानों को समय पर एवं सुलभ दरों पर ऋण उपलब्ध होने लगा।

- 2014: प्रधानमंत्री जन धन योजना (PMJDY) प्रारम्भ की गई, जिसका उद्देश्य सार्वभौमिक बैंकिंग पहुँच के माध्यम से वित्तीय समावेशन को बढ़ावा देना तथा ऋण, बीमा एवं प्रत्यक्ष लाभ अंतरण (DBT) को सुदृढ़ करना था।

- यह JAM (जन धन–आधार–मोबाइल) त्रयी का एक प्रमुख स्तंभ है।

- इसने डिजिटल रूप से सक्षम, पारदर्शी एवं लक्षित सेवा वितरण के माध्यम से कल्याणकारी योजनाओं के लाभों के वितरण में क्रांतिकारी परिवर्तन किया है।

- 2015: प्रधानमंत्री मुद्रा योजना (PMMY) प्रारम्भ की गई, जिसके अंतर्गत गैर-निगमित, गैर-कृषि लघु एवं सूक्ष्म उद्यमों को बिना जमानत के संस्थागत ऋण उपलब्ध कराया जाता है।

- इससे ग्रामीण उद्यमिता तथा स्वरोज़गार को बढ़ावा मिलता है।

- 2022 से आगे: जन समर्थ पोर्टल , ई-केसीसी तथा अन्य डिजिटल पहलों ने प्रौद्योगिकी-सक्षम, सुलभ एवं समावेशी वित्तीय सेवाओं के माध्यम से ग्रामीण ऋण वितरण प्रणाली में परिवर्तन किया है।

ग्रामीण ऋण की संस्थागत संरचना

- अनुसूचित वाणिज्यिक बैंक (SCBs): अनुसूचित वाणिज्यिक बैंक वे बैंक हैं जिन्हें भारतीय रिज़र्व बैंक अधिनियम, 1934 की द्वितीय अनुसूची में सम्मिलित किया गया है। ये बैंक RBI से बैंक दर पर ऋण प्राप्त करने के पात्र होते हैं तथा क्लियरिंग हाउस के सदस्य होते हैं।

- ये शाखाओं, बैंकिंग संवाददाताओं , डिजिटल प्लेटफॉर्म तथा प्रधानमंत्री जन धन योजना (PMJDY) एवं प्रत्यक्ष लाभ अंतरण (DBT) जैसी सरकारी पहलों के माध्यम से बैंकिंग सेवाएँ प्रदान करते हैं।

- SCBs में सार्वजनिक क्षेत्र के बैंक, निजी क्षेत्र के बैंक, विदेशी बैंक, पेमेंट बैंक, क्षेत्रीय ग्रामीण बैंक तथा लघु वित्त बैंक शामिल हैं।

- प्रगति:: वर्तमान में लगभग 120 अनुसूचित वाणिज्यिक बैंक देशभर में बैंकिंग सेवाएँ प्रदान कर रहे हैं।

- ग्रामीण क्षेत्रों में वर्ष 2014 में SCBs की 41,464 शाखाएँ थीं, जो जुलाई 2025 तक 35% से अधिक बढ़कर 56,193 हो गईं। ये ग्रामीण ऋण वितरण में महत्त्वपूर्ण भूमिका निभा रही हैं।

- क्षेत्रीय ग्रामीण बैंक (RRBs): क्षेत्रीय ग्रामीण बैंकों की स्थापना क्षेत्रीय ग्रामीण बैंक अधिनियम, 1976 के अंतर्गत ग्रामीण क्षेत्रों में संस्थागत ऋण को सुदृढ़ करने के उद्देश्य से की गई।

- ये विशेष रूप से लघु एवं सीमांत किसानों, कृषि श्रमिकों, कारीगरों तथा छोटे उद्यमियों पर केंद्रित हैं।

- इन्होंने ग्रामीण विकास तथा वित्तीय समावेशन को बढ़ावा देने में महत्त्वपूर्ण भूमिका निभाई है।

- वर्तमान में 28 क्षेत्रीय ग्रामीण बैंक राज्यों एवं केंद्रशासित प्रदेशों में कार्यरत हैं तथा उनकी 22,000 से अधिक शाखाएँ लगभग 700 जिलों में संचालित हैं।

- सहकारी बैंक : सहकारी बैंकिंग प्रणाली भारत की वित्तीय व्यवस्था का अभिन्न अंग है।

- इसकी पृथक शहरी एवं ग्रामीण बैंकिंग संरचनाएँ हैं।

- लघु वित्त बैंक (SFBs): लघु वित्त बैंकों की अवधारणा केंद्रीय बजट 2014–15 में प्रस्तुत की गई।

- RBI द्वारा लाइसेंस प्राप्त ये बैंक वित्तीय समावेशन को बढ़ावा देने के उद्देश्य से सुरक्षित एवं सुलभ बचत सुविधाएँ उपलब्ध कराते हैं।

- इनका विशेष ध्यान उन वर्गों पर है जो बैंकिंग सेवाओं से वंचित या अल्पसेवित रहे हैं।

- ये लघु व्यवसायों, लघु एवं सीमांत किसानों, सूक्ष्म उद्योगों तथा असंगठित क्षेत्र की अन्य इकाइयों को ऋण प्रदान करते हैं।

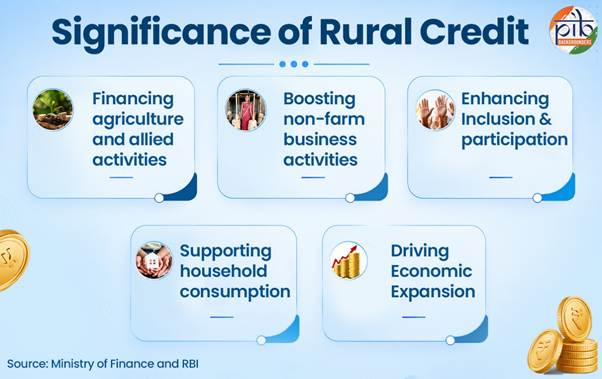

भारत की ग्रामीण ऋण व्यवस्था का महत्त्व

- कृषि उत्पादन एवं खाद्य सुरक्षा को समर्थन: फसल ऋण, सिंचाई, कृषि यंत्रीकरण, डेयरी, मत्स्य पालन एवं बागवानी के लिए निवेश ऋण किसानों को आवश्यक कृषि निवेश उपलब्ध कराते हैं तथा उत्पादकता बढ़ाने में सहायता करते हैं।

- वित्तीय समावेशन को प्रोत्साहन: NABARD एवं RBI द्वारा समर्थित SHG–बैंक लिंकेज कार्यक्रम निम्न आय वाले ग्रामीण परिवारों, विशेषकर महिलाओं, को औपचारिक बैंकिंग प्रणाली से जोड़ता है।

- अनौपचारिक साहूकारों पर निर्भरता में कमी: संस्थागत ऋण विनियमित ब्याज दरों पर उपलब्ध होता है तथा पारंपरिक साहूकारों की तुलना में उधारकर्ताओं को अधिक कानूनी एवं वित्तीय सुरक्षा प्रदान करता है।

- ग्रामीण अवसंरचना एवं गैर-कृषि विकास को वित्तपोषण: ग्रामीण ऋण सड़कों, सिंचाई, पुलों तथा अन्य आधारभूत संरचनाओं के विकास के लिए संसाधन उपलब्ध कराता है।

वर्तमान चुनौतियाँ

- औपचारिक ऋण तक असमान पहुँच: लघु एवं सीमांत किसानों को समय पर संस्थागत ऋण प्राप्त करने में कठिनाइयों का सामना करना पड़ता है, जिससे विभिन्न क्षेत्रों में ऋण प्रवाह में असमानता उत्पन्न होती है।

- उच्च लेन-देन लागत एवं दस्तावेजीकरण का भार : ग्रामीण क्षेत्रों में बिखरे हुए उधारकर्ताओं, भूमि अभिलेखों से संबंधित समस्याओं तथा जटिल प्रक्रियाओं के कारण ऋण वितरण महँगा एवं समयसाध्य हो जाता है।

- फसल ऋण पर अत्यधिक निर्भरता: अल्पकालिक फसल वित्त अपेक्षाकृत अधिक विकसित है, जबकि सिंचाई, कृषि यंत्रीकरण, भंडारण तथा संबद्ध क्षेत्रों के लिए दीर्घकालिक निवेश ऋण अपेक्षाकृत कम विकसित है।

- क्षेत्रीय असंतुलन: पूर्वी एवं मध्य भारत के कई राज्यों को दक्षिणी एवं पश्चिमी राज्यों की तुलना में कम संस्थागत कृषि ऋण प्राप्त होता है।

- जागरूकता का अभाव: अनेक ग्रामीण उधारकर्ताओं में वित्तीय साक्षरता तथा डिजिटल दक्षता का स्तर निम्न होने के कारण वे औपचारिक ऋण माध्यमों का प्रभावी उपयोग नहीं कर पाते।

- मानसून पर निर्भरता: भारतीय कृषि अब भी मौसम संबंधी जोखिमों पर अत्यधिक निर्भर है, जिससे कृषि ऋण अधिक जोखिमपूर्ण हो जाता है तथा ऋण अदायगी में कठिनाइयाँ उत्पन्न होती हैं। परिणामस्वरूप समय-समय पर ऋण पुनर्गठन की आवश्यकता पड़ती है।

ग्रामीण ऋण हेतु नीतिगत ढाँचा

- प्राथमिकता क्षेत्र ऋण (PSL): प्राथमिकता क्षेत्र ऋण (PSL) भारतीय रिज़र्व बैंक (RBI) द्वारा निर्धारित एक अनिवार्य व्यवस्था है।

- इसके अंतर्गत बैंकों को अपने कुल ऋण का एक निर्धारित प्रतिशत अर्थव्यवस्था के उन महत्त्वपूर्ण अथवा वंचित क्षेत्रों को देना अनिवार्य होता है, जिन्हें औपचारिक ऋण प्राप्त करने में कठिनाई होती है।

- कृषि क्षेत्र के लिए बैंकों को अपने समायोजित शुद्ध बैंक ऋण (ANBC) अथवा ऑफ-बैलेंस शीट जोखिमों के ऋण समतुल्य (CEOBE) में से जो अधिक हो, उसका कम-से-कम 18% आवंटित करना अनिवार्य है।

- बुनियादी स्तर ऋण (GLC): सरकार कृषि एवं संबद्ध क्षेत्रों के लिए प्रतिवर्ष बुनियादी स्तर ऋण (GLC) के लक्ष्य निर्धारित करती है, जिन्हें प्रत्येक वित्तीय वर्ष में बैंकों द्वारा प्राप्त करना आवश्यक होता है।

- ये लक्ष्य क्षेत्रवार, एजेंसीवार तथा ऋण श्रेणीवार निर्धारित किए जाते हैं, जिनमें फसल ऋण एवं सावधि ऋण सम्मिलित होते हैं।

- स्वयं सहायता समूह (SHG): स्वयं सहायता समूह–बैंक लिंकेज कार्यक्रम (SHG-BLP) की शुरुआत नाबार्ड (NABARD) द्वारा की गई।

- इसका उद्देश्य ग्रामीण स्वयं सहायता समूहों (SHGs) को औपचारिक बैंकिंग प्रणाली से जोड़ना तथा उन्हें सुलभ संस्थागत ऋण उपलब्ध कराना है।

- प्राथमिक कृषि ऋण समितियाँ (PACS): PACS, अल्पकालिक (ST) सहकारी ऋण संरचना की बुनियादी स्तर की संस्थाएँ हैं।

- ये ग्रामीण उधारकर्ताओं से प्रत्यक्ष रूप से जुड़कर उन्हें ऋण उपलब्ध कराती हैं तथा ऋण की वसूली एवं पुनर्भुगतान की सुविधा प्रदान करती हैं।

- PACS कृषि आदानों के वितरण तथा कृषि उपज के विपणन का कार्य भी करती हैं।

- संशोधित ब्याज अनुदान योजना (MISS): संशोधित ब्याज अनुदान योजना (MISS) एक केंद्रीय क्षेत्र की योजना है, जिसका उद्देश्य किसान क्रेडिट कार्ड (KCC) के माध्यम से किसानों को अल्पकालिक (ST) ऋण किफायती ब्याज दरों पर उपलब्ध कराना है।

- योजना के अंतर्गत किसानों को 7 प्रतिशत की रियायती ब्याज दर पर अल्पकालिक (ST) ऋण प्रदान किया जाता है तथा ऋणदाता संस्थानों को 1.5 प्रतिशत ब्याज अनुदान दिया जाता है।

- जो किसान समय पर ऋण का पुनर्भुगतान करते हैं, उन्हें अधिकतम 3 प्रतिशत अतिरिक्त प्रोत्साहन दिया जाता है, जिससे प्रभावी ब्याज दर घटकर 4 प्रतिशत रह जाती है।

- केंद्रीय बजट 2025–26 के प्रमुख प्रावधान: किसान क्रेडिट कार्ड (KCC) के माध्यम से प्राप्त ऋणों के लिए MISS के अंतर्गत ऋण सीमा ₹3 लाख से बढ़ाकर ₹5 लाख कर दी गई।

- मत्स्य पालन एवं संबद्ध गतिविधियों के लिए ऋण सीमा ₹2 लाख से बढ़ाकर ₹5 लाख कर दी गई।

- जनवरी 2025 से बिना जमानत वाले अल्पकालिक (ST) कृषि ऋण की सीमा प्रति उधारकर्ता ₹1.6 लाख से बढ़ाकर ₹2 लाख कर दी गई।

- प्रधानमंत्री धन-धान्य कृषि योजना (PM-DDKY):जुलाई 2025 में स्वीकृत प्रधानमंत्री धन-धान्य कृषि योजना (PM-DDKY) का उद्देश्य 100 निम्न प्रदर्शन वाले कृषि जिलों में कृषि विकास को गति प्रदान करना है।

- यह योजना 11 मंत्रालयों की 36 केंद्रीय योजनाओं के संतृप्ति-आधारित अभिसरण पर आधारित है।

- योजना का एक प्रमुख उद्देश्य किसानों की अल्पकालिक (ST) एवं दीर्घकालिक (LT) कृषि ऋण तक पहुँच को सुदृढ़ करना है।

- किसान क्रेडिट कार्ड (KCC): किसान क्रेडिट कार्ड (KCC) के अंतर्गत एटीएम-सक्षम डेबिट कार्ड तथा एकमुश्त दस्तावेजीकरण जैसी सुविधाएँ उपलब्ध कराई जाती हैं।

- प्रधानमंत्री जन धन योजना (PMJDY): प्रधानमंत्री जन धन योजना (PMJDY) के अंतर्गत वंचित एवं हाशिए पर स्थित समुदायों के प्रत्येक परिवार को कम-से-कम एक मूलभूत बैंक खाता उपलब्ध कराकर सार्वभौमिक बैंकिंग सुविधा सुनिश्चित की जाती है।

- जन समर्थ पोर्टल: जून 2022 में प्रारम्भ किया गया जन समर्थ पोर्टल एक एकीकृत डिजिटल मंच है।

- यह किसान क्रेडिट कार्ड (KCC) सहित विभिन्न सरकारी ऋण एवं सब्सिडी योजनाओं से लाभार्थियों को जोड़ता है।

- जन धन दर्शक ऐप: जन धन दर्शक ऐप नागरिकों को देशभर में उपलब्ध बैंकिंग सेवा केन्द्रों का पता लगाने की सुविधा प्रदान करता है।

- इसके माध्यम से बैंक शाखाएँ, एटीएम, बैंक मित्र तथा कॉमन सर्विस सेंटर (CSC) का स्थान ज्ञात किया जा सकता है।

निष्कर्ष

- भारत की ग्रामीण ऋण व्यवस्था एक अनौपचारिक संरचना से विकसित होकर विविधीकृत, संस्थागत एवं नीतिनिर्देशित ढाँचे में परिवर्तित हो चुकी है। इस व्यवस्था ने कृषि एवं संबद्ध क्षेत्रों को समय पर तथा किफायती ऋण उपलब्ध कराकर ग्रामीण समृद्धि को सुदृढ़ किया है।

- क्षेत्रीय ग्रामीण बैंक (RRBs), सहकारी संस्थाओं तथा नाबार्ड (NABARD) ने संस्थागत ऋण के विस्तार में महत्त्वपूर्ण योगदान दिया है, किन्तु औपचारिक ऋण तक असमान पहुँच, सहकारी संस्थाओं के कमजोर प्रशासन तथा दीर्घकालिक (LT) निवेश के लिए अपर्याप्त वित्तपोषण जैसी चुनौतियाँ अभी भी बनी हुई हैं।

- इन चुनौतियों के समाधान हेतु संस्थागत सुदृढ़ीकरण, डिजिटलीकरण तथा ग्रामीण क्षेत्रों में लक्षित निवेश को बढ़ावा देना आवश्यक है। यही उपाय भारत में समावेशी एवं सतत ग्रामीण विकास सुनिश्चित करने की दिशा में निर्णायक सिद्ध होंगे।

स्रोत :PIB

Previous article

भारत की आपराधिक न्याय प्रणाली में डिजिटलीकरण

Next article

संक्षिप्त समाचार 16-07-2026